Trh s energiami je pravidelne ovplyvňovaný mnohými faktormi, či už cenami komodít, predovšetkým plynu a emisných povoleniek, predpoveďou počasia, politickými rozhodnutiami alebo rôznymi medzinárodnými udalosťami, ako sú konflikty či krízy. Hodnotí trhový analytik zo Slovenských elektrární Mário Igaz.

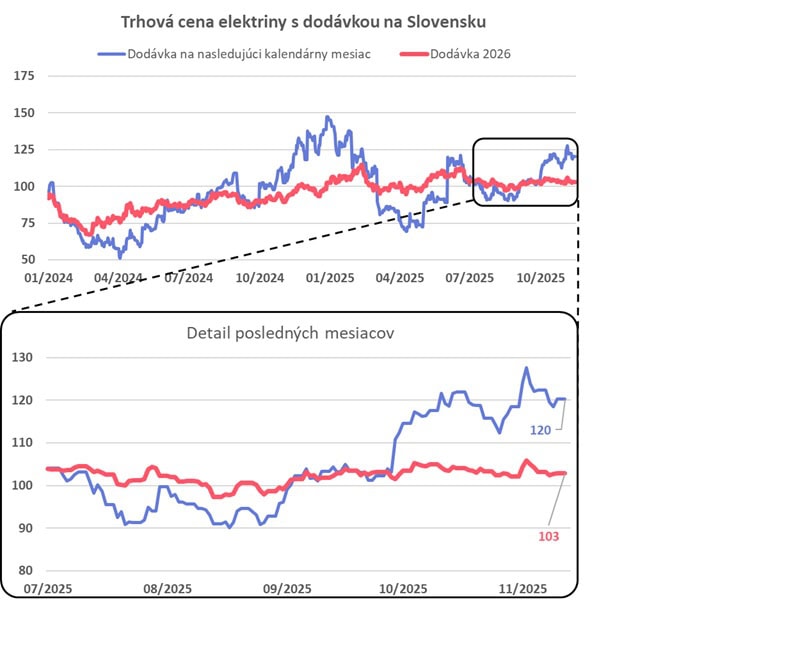

Rok 2024 a hlavne jeho druhá polovica, priniesla pomerne stabilnú situáciu a nízku volatilitu cien. Na prelome rokov ale prišlo k zmene a cena prudko rástla. Dostala sa až na 115€/MWh. To sa ukázalo ako dočasné a na zvyšok roka sa situácia s výnimkou letných mesiacov hýbala stabilne okolo 100€/MWh. V tomto článku zhrnieme, čo sa dialo na trhu za posledné mesiace, aká je aktuálna situácia a čo môžeme očakávať do budúcna.

Obr.1 Trhová cena elektriny s dodávkou na Slovensku

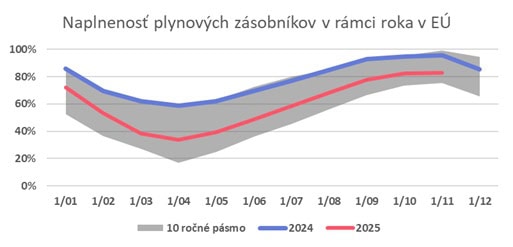

Začiatkom roka sme sledovali vyššie ceny hlavne na kontraktoch s blízkou dodávkou, ale potiahla sa aj cena Cal 26. Chladné počasie a s tým spojený zvýšený dopyt po elektrine a plyne prispelo k zvýšenej potrebe dovozu plynu LNG. Naplnenosť plynových zásobníkov bola v tom čase o 15% nižšie v porovnaní s minulým rokom. Nervozitu na trhu ešte podčiarkli ruské útoky na energetickú infraštruktúru, konkrétne sabotáž podmorských káblov medzi Fínskom a Estónskom

Obr.2 Naplnenosť plynových zásobníkov v rámci roka v EÚ

Na jar sa situácia rýchlo upokojila vďaka výhľadom teplej jari, predznamenávajúcim skorý koniec vykurovacej sezóny a tiež správy o rapídnom náraste dlhodobých exportných kapacít LNG (nie len) v USA v budúcich rokoch. Nie všetky správy vedúce k poklesu cien boli pozitívne. Na jar sme sledovali náznaky obchodnej vojny a preteky vo vyhrážaní sa vysokými tarifami na dovoz tovaru medzi USA a zvyškom sveta, predovšetkým Čínou. Tieto správy vyvolali obavy o masívnu globálnu ekonomickú recesiu. Čína navyše tento rok zaostáva za očakávaniami čo sa dopytu po plyne týka.

V máji prišlo k ďalšej korekcii ceny nahor. Konflikt medzi Izraelom a Iránom ochromil dovoz plynu z blízkeho východu. Lokálnym faktorom bola zlá hydrologická situácia prinášajúca obavy o nedostatok výroby, ktorá je hlavne počas letných večerných hodín veľmi potrebná. Pre pripomenutie, počas leta 2024 sme sledovali hodinové ceny presahujúce v letnej večernej špičke 500€/MWh. Dôvodom je prudký večerný pokles výroby zo solárnych elektrární, ktorú je treba na krátky čas nahradiť, kým je spotreba stále vysoká. Rýchly nábeh flexibilných zdrojov na krátky čas je neefektívny a tým pádom aj drahý. Obzvlášť v horúcich dňoch s vysokou spotrebou klimatizácii. Napokon sa tieto obavy nenaplnili a leto neprinieslo žiadne dlhodobé extrémne teploty.

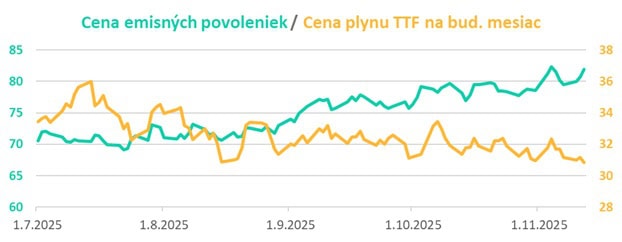

Stabilná situácia na dlhodobých kontraktoch s elektrinou pokračuje až do dnes. Paradoxne cena plynu aj emisných povoleniek sa hýbu pomerne výrazne, avšak opačným smerom a tieto efekty sa negujú.

Obr.3 Cena emisných povoleniek cena plynu TTF na bud. mesiac

Trh s plynom je aj naďalej pokojný. Vysoká globálna ponuka aktuálne pokrýva dopyt, ktorý je slabý hlavne v Ázii. Aj v budúcich rokoch by mal dopyt naďalej narastať. Odborníci síce poukazujú na fakt, že v reakcii na ruské útoky na ukrajinskú energetickú infraštruktúru bude Ukrajina nútená nakupovať počas zimy veľké množstvá plynu práve z Európy, čo by potiahlo cenu mierne nahor, ale v posledných mesiacoch cena skôr klesá.

Naopak, emisné povolenky ukazujú jasný rastúci trend. Trh s nimi je pomerne špecifický a silno regulovaný, ale v skratke sa očakáva v budúcom roku preklopenie obdobia s prebytkom povoleniek na obdobie s ich nedostatkom. Čaká sa, že budú firmy nútené cenovo o ne súperiť aj za vyššie ceny. Ak nepríde v najbližších rokoch k zásahu zo strany EÚ, hovorí sa až o cenách nad 200€/t CO2.

Za zmienku ešte stojí situácia na krátkodobom (spotovom) trhu. Od 1.10. sa obchoduje miesto hodinových obchodných periód v 15-minútových. Táto zmena zatiaľ priniesla menšiu predikovateľnosť a zvýšenú volatilitu cien, ale dlhodobo by mala prispieť k efektívnejšiemu nasadzovaniu zdrojov a citlivejšiemu obsluhovaniu obchodnej bilancie.

Ak máte akékoľvek otázky týkajúce sa vývoja cien, obráťte sa na autora článku, alebo na náš obchodný tím.