Turbulentné cenové pohyby a prudký nárast cien elektriny a ostatných energetických komodít počas uplynulého roka spolu s vyhliadkami do budúcnosti.

Zhrnutie

Vstup do roka 2021 bol relatívne pokojný a sledovali sme len mierny nárast ceny elektriny spojený s pokrízovým oživovaním ekonomík. V priebehu roka sa však nabaľovali viaceré faktory, ktoré postupne rast zrýchľovali. Keďže európsky trh s elektrinou a ostatnými komoditami je vysoko prepojený, väčšina týchto dôvodov nemala základ na Slovensku ale primárne na európskej či svetovej úrovni. Začiatkom roka spôsobil mierny nárast hlavne rast cien emisných povoleniek. Následne sa k tomu pridal faktor studenej jari a naopak extrémne vysokých teplôt počas leta. Tieto dva faktory zvýšili spotrebu a tým dopyt po elektrine. Nárast ceny podporilo aj pokračovanie v postupnom odstavovaní uhoľných zdrojov v Nemecku. Aby toho nebolo málo, záver roka bol navyše sprevádzaný podpriemernou výrobou z obnoviteľných zdrojov primárne v Nemecku, ktoré je v tvorbe ceny v celej EÚ najdôležitejšie. Faktom však je, že tieto dôvody by zďaleka nevystrelili ceny do takých extrémov, nebyť plynovej krízy spojenej s nízkymi dodávkami plynu. Ceny tak zažili svoje životné maximá. Jednotlivé faktory na seba v priebehu roka nadväzovali a navzájom umocňovali svoje vplyvy. Nižšie si ich rozoberieme bližšie.

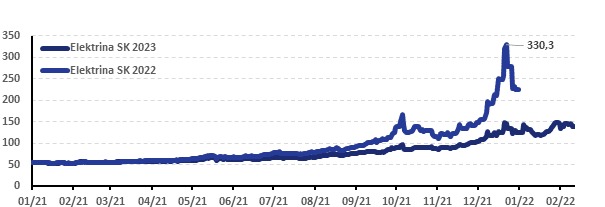

Silová cena elektriny €/MWh na trhoch od začiatku roka 2021

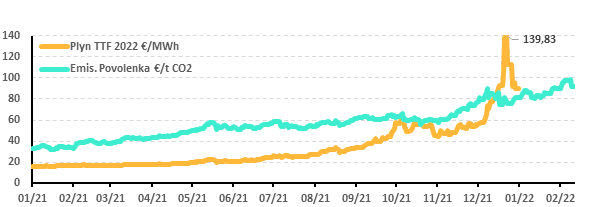

Cena kľúčových komodít na trhoch od začiatku roka 2021

Emisné povolenky

Na dlhodobom trhu podporovali nárast zvyšujúce sa ceny emisných povoleniek . Postupný nárast sme sledovali už začiatkom roka. Povolenky sa totižto javili ako dobrá investičná príležitosť pre špekulatívnych obchodníkov, teda subjekty ktoré ich reálne nepotrebovali. Nárast umocnilo navýšenie cieľa Európskou Komisiou na zníženie emisii o 55% oproti roku 1990. K tomu sa pridalo dlhé obdobie bez aukcií povoleniek a tiež spomínané studené vlny počasia. Na ne reagovali aj ceny uhlia a predovšetkým plynu. Po reštarte povolenkových aukcií sa len potvrdili vysoké ceny. Zaujímavým faktorom boli tiež správy, že hedgeové fondy začali obchodovať s opciami na povolenky (EUA) s nákupnou cenou 100€/t. Šanca, že cena povoleniek môže vyšplhať na také astronomické sumy, povzbudila trh. Kým v tom čase sa to javilo ako priveľmi ambiciózne, dnes je 100 – eurová hranica takmer realitou.

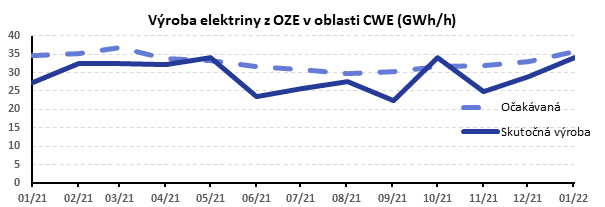

Vplyv počasia výroba z OZE

Vysokým cenám dopomohlo odstavenie významného množstva uhoľných zdrojov v Nemecku (až do 6GW inštalovanej kapacity), ktoré je dlhodobým exportérom do susedných krajín. Rovnako tomu dopomohli podpriemerné teploty a podpriemerný nemecký vietor. Ďalší klimaticko-prírodný dôvod je, že sme mali v Európe aj v Ázii extrémne studenú jar, ktorá lámala niekoľko desaťročné historické rekordy. V apríli v Bratislave, ale tiež v Bruseli ešte snežilo. Spotreba energie na jar dosiahla rekordné úrovne. Po veľmi studenej jari nám najmä v južnej Európe nastúpilo extrémne horúce počasie, čo tlačilo hore spotrebu elektriny kvôli klimatizovaniu. Pričom však v Severnom mori a v Stredomorí bolo počasie pokojné, takže veterné elektrárne vyrobili menej elektriny. V apríli sme tiež mohli pozorovať nedostatok zrážok, kvôli ktorým sa vyrábala hlavne v západnej časti Európy vo vodných elektrárňach menej, než je v tomto období zvykom.

Rast dopytu po elektrine

Po covide sa prudko oživuje ekonomika, čo zvyšuje dopyt. Približne pred rokom sa očakávalo že návrat spotreby elektriny na pred-krízové úrovne potrvá niekoľko rokov. Stalo sa tak omnoho rýchlejšie a momentálne už aj napriek občasným obmedzeniam sledujeme spotrebu, ktorá je mierne vyššia ako počas 2019. To tlačí na rast cien prakticky všetkých tovarov a služieb. Napomáha tomu aj fakt, že od finančnej krízy centrálne banky pumpujú do ekonomiky obrovské množstvá peňazí. Nehovoríme len o Európskej centrálnej banke, ale aj o centrálnych bankách v Číne, v Rusku a v USA.

Plynová problematika a dopad na ostatné komodity

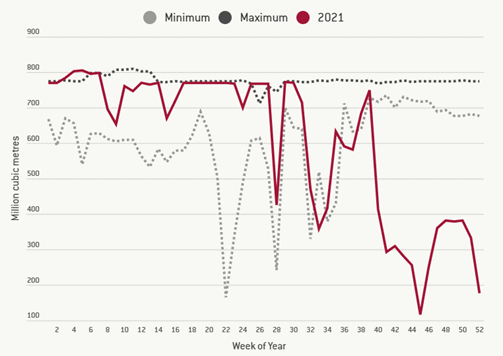

Svoju rolu začal hrať v treťom kvartáli aj plyn, respektíve jeho nedostatok. Zásobníky plynu boli už v auguste o 20% prázdnejšie ako v tom období mali byť a ochota ich napĺňať bola veľmi nízka. Nízke stavy zásobníkov plynu mali viacero príčin – vyššia spotreba pri obnovovaní ekonomík po COVID19, výpadky tokov z Nórska a predovšetkým nízke toky Ruska.

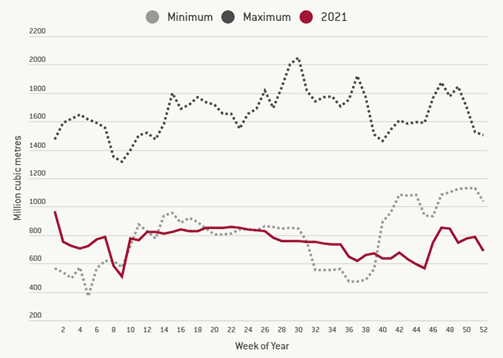

Vysoká spotreba plynu sa ukázala už na začiatku roka. Spotreba energie na jar dosiahla rekordné úrovne. Konkrétne pri plyne sa nám výrazne vyprázdnili zásobníky, a to v celej Európe. Po veľmi studenej jari nám najmä v južnej Európe nastúpilo už spomínané extrémne horúce počasie, čo tlačilo hore spotrebu elektriny na chladenie pričom ale, ako sme spomínali, výroba z obnoviteľných zdrojov bola nízka. Výrobu elektriny teda bolo potrebné pokryť, na letné mesiace nezvyčajne vysokou výrobou z uhlia a plynu.

Následne sa prejavili znížené toky z Ruska a Nórska. Kým nórske odstávky boli ale ohlásené kvôli údržbe a rátalo sa s nimi, ruské nie. Od začiatku augusta začal Gazprom prudko znižovať dodávky na plynovode Jamal-Európa, ktorý ide z Ruska cez Bielorusko a Poľsko do Nemecka čo pokračuje do dnešného dňa. Od Decembra dokonca príležitostne nastáva obrátený tok v bode Mallnow na tomto plynovode. Jedným z názorov analytikov je, že ide o akúsi „ruskú hru“ kvôli pritlačeniu na zrýchlenie potrebných povolení na spustenie plynovodu Nord Stream 2. Ten je síce kompletne dostavaný ale momentálne je jeho spustenie zablokované kvôli európskej legislatíve o tom, že nemôže rovnaká firma plyn dodávať a zároveň prevádzkovať prenosovú sústavu.

Vykreslené toky plynu z Ruska cez Plynovod Yamal spolu s vyznačenými hodnotami maxima a minima za posledných 5 rokov. (zdroj: Bruegel)

Vykreslené toky plynu z Ruska cez Ukrajinu spolu s vyznačenými hodnotami maxima a minima za posledných 5 rokov. (zdroj: Bruegel)

S rastúcou pravdepodobnosťou výpadku plynu sa zodpovednosť za dodávky preniesla na plecia uhlia, ktoré produkuje viac emisií CO2. Preto historické rekordy dosiahli aj povolenky.

Ceny ku koncu roka znížila objemná dodávka skvapalneného plynu LNG. Import LNG do Európy v decembri sa odhadoval na 9.1 milióna ton, čo je tretia najväčšia mesačná dodávka LNG. O tretinu väčšia ako minuloročná decembrová, ktorá mala objem 6.2 milióna ton.

Výhľad do budúcna

Momentálne je situácia o niečo pokojnejšia. Neznamená to, že ceny sú späť na úrovniach zo začiatku minulého roka a ani sa nedá očakávať, že sa tam v najbližších rokoch dostanú. Na trhu už však nepanuje taká panika, akú sme sledovali v novembri a decembri minulého roka. Aktuálne prognózy počasia naznačujú, že do konca tejto vykurovacej sezóny bude plynu predsa len dostatok. Následne však začne „vtláčacia“ sezóna, počas ktorej bude potrebné plynové zásobníky opäť pripraviť na zimu. V prípade, že sa zopakuje nízky export plynu z Ruska a plynovod Nord-Stream 2 nebude spustený, situácia sa môže zopakovať prípadne byť ešte napätejšia. Vzhľadom na súčasnú geopolitickú situáciu sa jedná o pomerne realistický scenár. Aj v prípade dostatku plynu však neočakávame návrat na úrovne spred niekoľkých rokov. Vysoká cena emisných povoleniek bude kvôli cieľom Európskej Únie držať cenu elektriny na vyšších úrovniach.