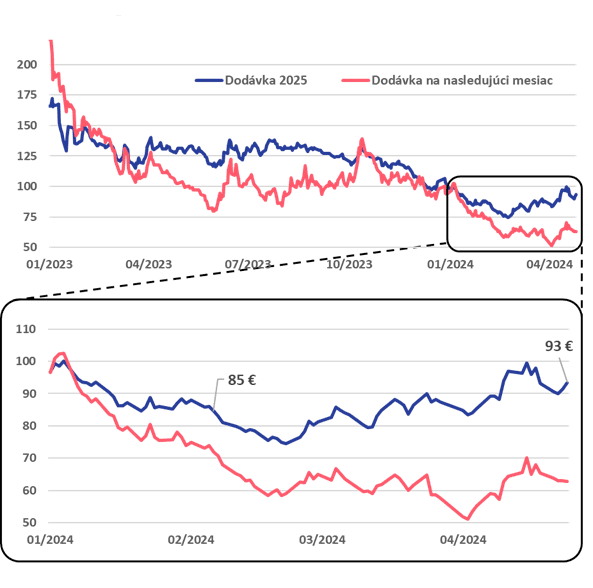

V poslednom článku sme písali o energetickej kríze posledných 2 rokov, postupnom ukľudnovaní situácie, za ktorým paradoxne sčasti stoja aktuálne problémy európskej ekonomiky a s tým spojená nízka spotreba elektriny. Hovorili sme aj o rizikách nárastu ceny a potenciálnom odraze od cenového dna. Veľkoobchodná cena elektriny na burze na Slovensku bola vtedy 85 €/ MWh. Aktuálna cena je 93 €/ MWh. V dnešnom článku sa pozrieme na dôvody nárastu, a tiež na to, čo sa dá očakávať v najbližších mesiacoch.

Z posledného článku si ešte môžeme pripomenúť situáciu zo začiatku roka. V prvých mesiacoch dominovala nálada poklesu cien predovšetkým kvôli slabej zime, čo spolu s vysokým importom spôsobilo rekordnú naplnenosť plynových zásobníkov. Túto situáciu ešte umocnili ďalšie faktory spojené s počasím a síce vysoká výroba z OZE – najmä z vetra a solaru a tiež hydrologická situácia a s tým spojená výroba vodných elektrární.

Trhová cena elektriny s dodávkou na Slovensku

Trendy na trhu

• začiatok roka: Ceny energie začali rok na relatívne vysokej úrovni, ale postupne klesali.

• koniec februára: Po poklese cien sme zaznamenali obrat a ceny začali rásť.

• apríl: V apríli sme boli svedkami ďalšieho rastu, čo naznačuje stabilný vzostupný trend.

Koncom februára sa trend otočil a ceny predovšetkým na dlhších kontraktoch začali narastať. Na krátkodobom trhu (na spote, prípadne kontraktoch s dodávkou v najbližších týždňoch) ceny tlačí nadol pre druhý kvartál typicky vysoká výroba OZE spolu s nízkou spotrebou spojenou s miernymi teplotami. To ale nemá dôvod tlačiť nadol aj ceny dlhších kontraktov. Pri nich sa pripomenula situácia z minulých rokov, keď aj pre náš región zdanlivo nepodstatná správa spôsobila na trhu paniku a nárast. Najdôležitejšie správy ktoré rezonovali trhom boli:

1. Geopolitické riziko

• Eskalácia konfliktov na blízkom východe a s tým spojené obmedzenie až úplné zastavenie dodávok LNG cez Suezský prieplav.

Dodávky LNG z danej oblasti boli nútené presmerovať svoje trasy obídením Mysu Dobrej Nádeje (nachádza sa na juhu Afriky). V prípade, že Katar realizuje dodávky do severozápadnej Európy, trasa sa pri obchádzaní takmer zdvojnásobí, v dôsledku čoho sa prepravné náklady výrazne zvýšia. Okrem toho, pri ďalšej eskalácii konfliktu sa trh LNG môže stretnúť s dramatickejšími dôsledkami. Ak sa Irán rozhodne uzavrieť Hormuzský prieliv, úplne to odreže svetový trh od skvapalneného plynu, ktorý sa vyrába v Katare, Ománe a Spojených Arabských Emirátoch, ktoré spolu zabezpečujú približne 25% celkového objemu svetovej ponuky produktu.

• Útoky na energetickú infraštruktúru na Ukrajine – bombardovanie plynových zásobníkov aj elektrární.

Celkovo napätie v regióne má na energetické trhy v EU enormný vplyv. Z hlavných faktorov treba vyzdvihnúť skutočnosť, že do konca roka 2024 Ukrajina plánuje úplne zastaviť tranzit plynu z Ruska.

2. Zastavenie dodávok plynu z terminálu Freeport v USA z dôvodu odstávok.

3. Krátkodobé ochladenie v polovici apríla – reštart vykurovacej sezóny predovšetkým v západnej Európe.

4. Zvýšený dopyt po uhlí a plyne v Ázii kvôli nízkym cenám, čo spôsobilo korekciu nahor.

Výhľad do budúcnosti

Čo sa týka výhľadu do budúcnosti stále platí to, o čom sme písali naposledy. K spomínanému očakávanému obnoveniu ekonomicky zatiaľ nedošlo, a preto je táto cenová „hrozba“ stále aktuálna.

Ďalším rizikovým faktorom sú aj emisné povolenky, pri ktorých sa v nasledujúcich rokoch očakáva výrazný nedostatok a ich cenový rast.

Čo sa týka ponuky, Nemecko aj naďalej pokračuje v odstavovaní uhoľných elektrární a spolieha sa na importy z Francúzska a výroby z OZE. Táto stratégia však naráža na problémy hlavne v zimných mesiacoch.

Dôvody na pokles ceny momentálne absentujú. Je možné že príde k malej korekcii nadol vďaka spomínanej situácii na krátkodobom trhu. Avšak dlhodobo najdôležitejším faktorom bude nárast spotreby (umocnený rozvojom elektro-mobility, tepelných čerpadiel atď.), ktorý pri absentujúcich dodávkach plynu z Ruska môže spôsobiť opätovný nárast cien.